Page 327 - calisma-ve-sosyal-guvenlik-1

P. 327

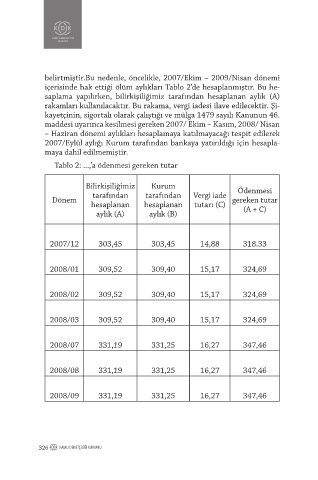

belirtmiştir.Bu nedenle, öncelikle, 2007/Ekim – 2009/Nisan dönemi

içerisinde hak ettiği ölüm aylıkları Tablo 2’de hesaplanmıştır. Bu he-

saplama yapılırken, bilirkişiliğimiz tarafından hesaplanan aylık (A)

rakamları kullanılacaktır. Bu rakama, vergi iadesi ilave edilecektir. Şi-

kayetçinin, sigortalı olarak çalıştığı ve mülga 1479 sayılı Kanunun 46.

maddesi uyarınca kesilmesi gereken 2007/ Ekim – Kasım, 2008/ Nisan

– Haziran dönemi aylıkları hesaplamaya katılmayacağı tespit edilerek

2007/Eylül aylığı Kurum tarafından bankaya yatırıldığı için hesapla-

maya dahil edilmemiştir.

Tablo 2: ...,’a ödenmesi gereken tutar

Bilirkişiliğimiz Kurum

tarafından tarafından Vergi iade Ödenmesi

Dönem gereken tutar

hesaplanan hesaplanan tutarı (C)

aylık (A) aylık (B) (A + C)

2007/12 303,45 303,45 14,88 318.33

2008/01 309,52 309,40 15,17 324,69

2008/02 309,52 309,40 15,17 324,69

2008/03 309,52 309,40 15,17 324,69

2008/07 331,19 331,25 16,27 347,46

2008/08 331,19 331,25 16,27 347,46

2008/09 331,19 331,25 16,27 347,46

326 KAMU DENETÇILIĞI KURUMU