Page 238 - kamu-personel-rejimi-1

P. 238

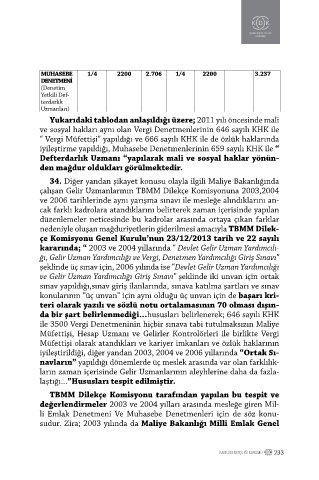

MUHASEBE 1/4 2200 2.706 1/4 2200 3.237

DENETMENİ

(Denetim

Yetkili Def-

terdarlık

Uzmanları)

Yukarıdaki tablodan anlaşıldığı üzere; 2011 yılı öncesinde mali

ve sosyal hakları aynı olan Vergi Denetmenlerinin 646 sayılı KHK ile

“ Vergi Müfettişi” yapıldığı ve 666 sayılı KHK ile de özlük haklarında

iyileştirme yapıldığı, Muhasebe Denetmenlerinin 659 sayılı KHK ile “

Defterdarlık Uzmanı “yapılarak mali ve sosyal haklar yönün-

den mağdur oldukları görülmektedir.

34. Diğer yandan şikayet konusu olayla ilgili Maliye Bakanlığında

çalışan Gelir Uzmanlarının TBMM Dilekçe Komisyonuna 2003,2004

ve 2006 tarihlerinde aynı yarışma sınavı ile mesleğe alındıklarını an-

cak farklı kadrolara atandıklarını belirterek zaman içerisinde yapılan

düzenlemeler neticesinde bu kadrolar arasında ortaya çıkan farklar

nedeniyle oluşan mağduriyetlerin giderilmesi amacıyla TBMM Dilek-

çe Komisyonu Genel Kurulu’nun 23/12/2013 tarih ve 22 sayılı

kararında; “ 2003 ve 2004 yıllarında “ Devlet Gelir Uzman Yardımcılı-

ğı, Gelir Uzman Yardımcılığı ve Vergi, Denetmen Yardımcılığı Giriş Sınavı”

şeklinde üç sınav için, 2006 yılında ise “Devlet Gelir Uzman Yardımcılığı

ve Gelir Uzman Yardımcılığı Giriş Sınavı” şeklinde iki unvan için ortak

sınav yapıldığı,sınav giriş ilanlarında, sınava katılma şartları ve sınav

konularının “üç unvan” için aynı olduğu üç unvan için de başarı kri-

teri olarak yazılı ve sözlü notu ortalamasının 70 olması dışın-

da bir şart belirlenmediği…hususları belirlenerek; 646 sayılı KHK

ile 3500 Vergi Denetmeninin hiçbir sınava tabi tutulmaksızın Maliye

Müfettişi, Hesap Uzmanı ve Gelirler Kontrolörleri ile birlikte Vergi

Müfettişi olarak atandıkları ve kariyer imkanları ve özlük haklarının

iyileştirildiği, diğer yandan 2003, 2004 ve 2006 yıllarında “Ortak Sı-

navların” yapıldığı dönemlerde üç meslek arasında var olan farklılık-

ların zaman içerisinde Gelir Uzmanlarının aleyhlerine daha da fazla-

laştığı…”Hususları tespit edilmiştir.

TBMM Dilekçe Komisyonu tarafından yapılan bu tespit ve

değerlendirmeler 2003 ve 2004 yılları arasında mesleğe giren Mil-

li Emlak Denetmeni Ve Muhasebe Denetmenleri için de söz konu-

sudur. Zira; 2003 yılında da Maliye Bakanlığı Milli Emlak Genel

KAMU DENETÇILIĞI KURUMU 233