Page 58 - kamu-personel-rejimi-3

P. 58

ödemenin kendisine verilmediği gerekçesi ile açmış olduğu dava lehi-

ne sonuçlandığı ve eksik almış olduğu tazminatların faiziyle kendisine

ödendiği,

13.4. Öte yandan 666 Sayılı KHK’nın 1 nci maddesinde; “Ek öde-

meye hak kazanılmasında ve bu ödemenin yapılmasında aylık-

lara ilişkin hükümler uygulanır. Bu maddeye göre yapılacak ek

ödeme damga vergisi hariç herhangi bir vergiye tabi tutulmaz

ve ilgili mevzuatı uyarınca ödenmekte olan zam, tazminat,

ödenek, döner sermaye ödemesi, ikramiye, ücret ve her ne ad

altında olursa olsun yapılan benzeri ödemelerin hesabında dik-

kate alınmaz” denilerek, ek ödemenin maaşın bir unsuru olduğunun

açıkça belirtildiği,

Buna göre fark tazminatının hesabının şu şekilde olması gerektiği;

Aylık gösterge + ek gösterge

+ Taban aylığı + Kıdem Aylığı + Yan Ödeme tazminatı + Özel

hizmet tazminatı + ek ödeme (denge tazminatı) toplamının ...’in

sabit maaşı 2.096,00-TL den düşük olması durumunda bu aradaki far-

kın kendisine fark tazminatı olarak verilmesi söz konusu olduğu, eğer

belirtilen maaş unsurlarının ...’in sabit maaşından (2.096,00-TL) den

büyük olması durumunda fark tazminatı alınamayacağı, yani 4066 Sa-

yılı kanunun 22 nci maddesinin uygulanmasına son verileceği, bu du-

rumun ...’in 15.01.2015 tarihli bordrosundaki verilerle maaşının tablo

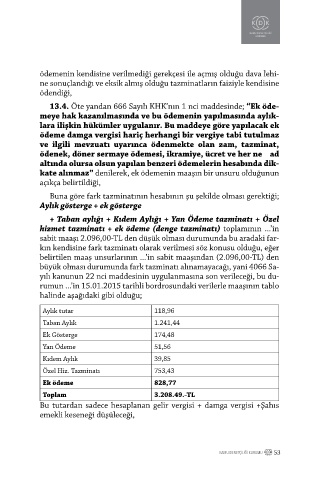

halinde aşağıdaki gibi olduğu;

Aylık tutar 118,96

Taban Aylık 1.241,44

Ek Gösterge 174,48

Yan Ödeme 51,56

Kıdem Aylık 39,85

Özel Hiz. Tazminatı 753,43

Ek ödeme 828,77

Toplam 3.208.49.-TL

Bu tutardan sadece hesaplanan gelir vergisi + damga vergisi +Şahıs

emekli keseneği düşüleceği,

KAMU DENETÇILIĞI KURUMU 53