Page 59 - kamu-personel-rejimi-3

P. 59

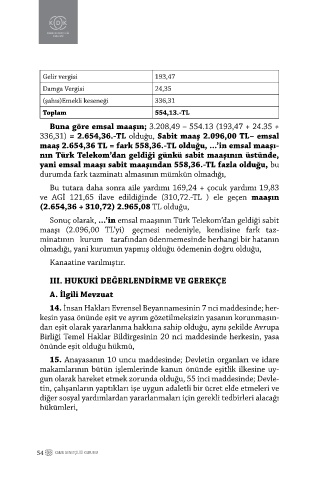

Gelir vergisi 193,47

Damga Vergisi 24,35

(şahıs)Emekli keseneği 336,31

Toplam 554,13.-TL

Buna göre emsal maaşın; 3.208,49 – 554.13 (193,47 + 24.35 +

336,31) = 2.654,36.-TL olduğu, Sabit maaş 2.096,00 TL– emsal

maaş 2.654,36 TL = fark 558,36.-TL olduğu, ...’in emsal maaşı-

nın Türk Telekom’dan geldiği günkü sabit maaşının üstünde,

yani emsal maaşı sabit maaşından 558,36.-TL fazla olduğu, bu

durumda fark tazminatı almasının mümkün olmadığı,

Bu tutara daha sonra aile yardımı 169,24 + çocuk yardımı 19,83

ve AGİ 121,65 ilave edildiğinde (310,72.-TL ) ele geçen maaşın

(2.654,36 + 310,72) 2.965,08 TL olduğu,

Sonuç olarak, ...’in emsal maaşının Türk Telekom’dan geldiği sabit

maaşı (2.096,00 TL’yi) geçmesi nedeniyle, kendisine fark taz-

minatının kurum tarafından ödenmemesinde herhangi bir hatanın

olmadığı, yani kurumun yapmış olduğu ödemenin doğru olduğu,

Kanaatine varılmıştır.

III. HUKUKİ DEĞERLENDİRME VE GEREKÇE

A. İlgili Mevzuat

14. İnsan Hakları Evrensel Beyannamesinin 7 nci maddesinde; her-

kesin yasa önünde eşit ve ayrım gözetilmeksizin yasanın korunmasın-

dan eşit olarak yararlanma hakkına sahip olduğu, aynı şekilde Avrupa

Birliği Temel Haklar Bildirgesinin 20 nci maddesinde herkesin, yasa

önünde eşit olduğu hükmü,

15. Anayasanın 10 uncu maddesinde; Devletin organları ve idare

makamlarının bütün işlemlerinde kanun önünde eşitlik ilkesine uy-

gun olarak hareket etmek zorunda olduğu, 55 inci maddesinde; Devle-

tin, çalışanların yaptıkları işe uygun adaletli bir ücret elde etmeleri ve

diğer sosyal yardımlardan yararlanmaları için gerekli tedbirleri alacağı

hükümleri,

54 KAMU DENETÇILIĞI KURUMU